Introducción al Presupuesto 50-30-20

El manejo de tus finanzas personales puede ser una tarea desafiante y, a menudo, estresante. Sin embargo, contar con un presupuesto bien definido puede transformar por completo la forma en que abordas tus gastos y ahorros. Uno de los métodos más efectivos y sencillos es el sistema de presupuesto 50-30-20. Este enfoque no solo facilita la gestión de tus finanzas, sino que también te permite ahorrar sin sentir la presión que a menudo acompaña a la planificación financiera.

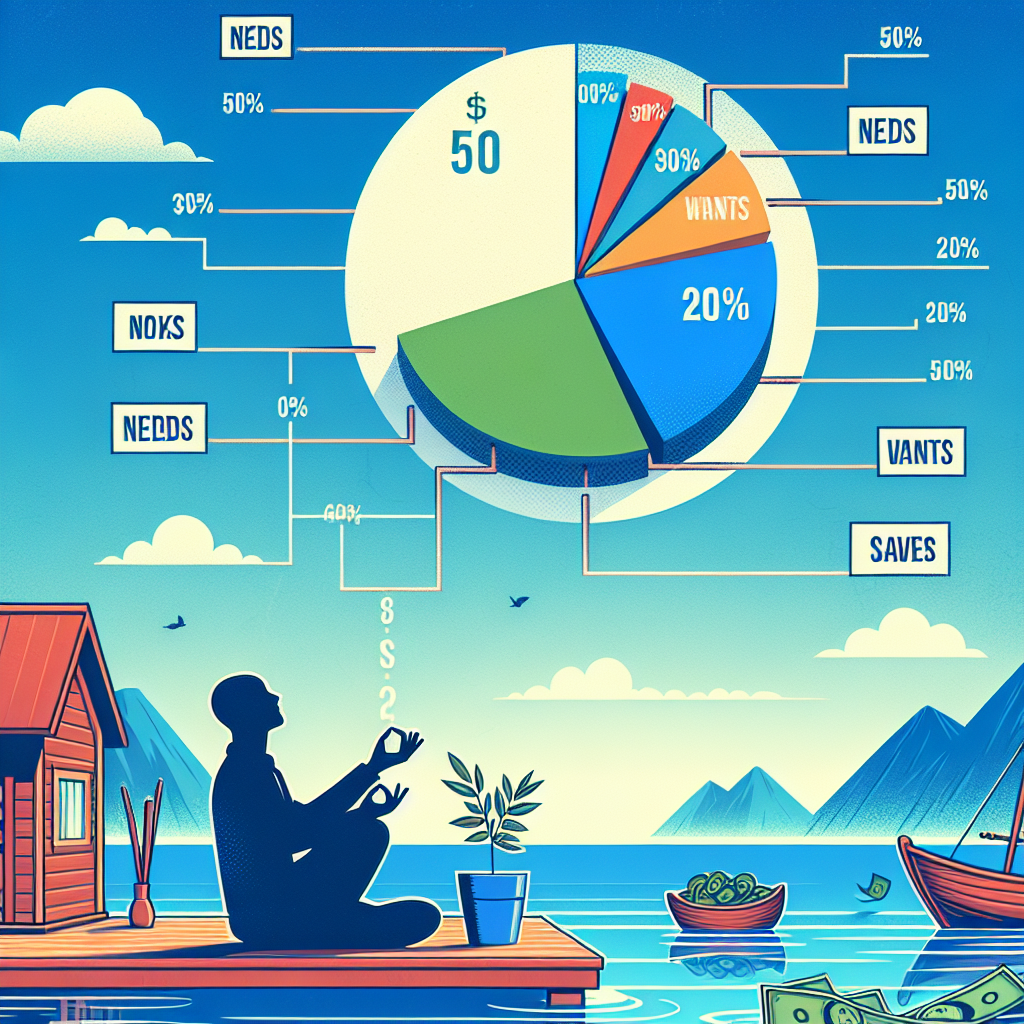

El principio básico detrás del presupuesto 50-30-20 es la asignación de tus ingresos netos en tres categorías clave: necesidades, deseos y ahorros. Esta técnica es especialmente útil porque proporciona un marco estructurado para que puedas controlar tus gastos y fomentar un hábito de ahorro saludable.

¿Cómo funciona el presupuesto 50-30-20?

La regla 50-30-20 divide tus ingresos netos en tres segmentos significativos:

– **50% para Necesidades**: Esta categoría incluye todos los gastos esenciales que son imprescindibles para tu vida diaria. Aquí se encuentran los alquileres, servicios públicos, comida y transporte.

– **30% para Deseos**: Los deseos son actividades y objetos que no son necesarios, pero que pueden mejorar tu calidad de vida. Esto incluye cenas fuera, entretenimiento y objetos de lujo.

– **20% para Ahorros y Pago de Deudas**: Este porcentaje debería destinarse ya sea a la creación de un fondo de emergencia, ahorro para un objetivo futuro o el pago de deudas.

Establecer una estrategia clara basada en estos porcentajes te permitirá no solo tener una mejor comprensión de tus finanzas, sino también disminuir el estrés asociado con el desconocimiento de adónde va tu dinero.

Desglose del 50%: Necesidades

Las necesidades son, sin duda, la parte más crítica de tu presupuesto. Estas son las obligaciones que debes cumplir para asegurarte de vivir de manera cómoda y saludable. Incluirás en esta categoría gastos como:

– **Vivienda**: Esto incluye el pago de la hipoteca o del alquiler. Intenta no gastar más del 30% de tus ingresos en este aspecto, para mantener flexibilidad financiera.

– **Servicios Públicos**: Los gastos de electricidad, agua, calefacción e internet son esenciales. Un control de estos gastos te ayudará a identificar áreas donde puedes reducir costos.

– **Alimentación**: Aquí deberías incluir el gasto en supermercados y alimentos. Planificar tus comidas y comprar a granel son estrategias eficaces para reducir esta categoría.

– **Transporte**: Esto incluye el gasto en gasolina, transporte público o el pago de seguros de vehículos. Evaluar la posibilidad de usar el transporte público o compartir viajes puede reducir significativamente tus costos.

Para gestionar mejor esta categoría, te recomiendo hacer un seguimiento de tus gastos mensualmente. Puedes utilizar aplicaciones de finanzas personales o simplemente una hoja de cálculo. Al identificar áreas de gastos excesivos, podrás redistribuir esos dineros hacia tus ahorros o deudas.

Desglose del 30%: Deseos

Los deseos son una parte importante de la vida, y dedicando el 30% de tu presupuesto a esto puedes disfrutar de actividades y experiencias sin sentir culpa o estrés. Ejemplos en esta categoría incluyen:

– **Entretenimiento**: Esto puede abarcar desde salir al cine, comprar libros, hasta suscripciones de streaming. Es fundamental no dejar de lado tu entretenimiento, ya que es parte de mantener una buena salud mental y motivación.

– **Viajes**: Ahorrar para unas vacaciones o escapadas de fin de semana cae en esta categoría. Planificar tus viajes puede ayudarte a no sobrepasar tu presupuesto.

– **Compras Impulsivas**: Aquí se incluyen compras que no son necesarias pero que te brindan satisfacción. Establecer un «fondo de deseos» en tu presupuesto puede ayudarte a disfrutar de estas compras sin sentir culpa.

Para gestionar mejor esta parte de tu presupuesto, considera establecer un límite mensual para tus gastos en deseos y apegarte a él. Esto te dará un sentido claro de cuánto puedes gastar cada mes, evitando gastos excesivos que puedan afectar tus necesidades y ahorros.

Desglose del 20%: Ahorros y Pago de Deudas

La clave para la estabilidad financiera a largo plazo radica en cómo manejas tus ahorros y pagos de deudas. Dedicar el 20% de tus ingresos netos a esta categoría es fundamental para construir un futuro más seguro. Aquí te presentamos algunas estrategias y recomendaciones:

Ahorros

Establecer un fondo de emergencia es uno de los pasos más críticos que deberías considerar. Un fondo de emergencia idealmente debería ser suficiente para cubrir de tres a seis meses de tus necesidades básicas. Aquí te detallo cómo puedes enfocarte en cada tipo de ahorro:

– **Fondo de Emergencia**: Tu prioridad debe ser siempre contar con un fondo que te ayude a cubrir gastos inesperados, como problemas de salud o reparaciones. Puedes comenzar estableciendo una meta de ahorro mensual, y usar cuentas de ahorro que ofrezcan intereses para maximizar tus fondos.

– **Ahorro para Metas Futuros**: Si tienes un objetivo específico, como comprar una casa o pagar la educación de tus hijos, es importante abrir una cuenta de ahorros destinada a ese objetivo. Esto te mantiene enfocado en tu propósito y te ayuda a visualizar tu progreso.

– **Inversiones**: Una vez que hayas establecido un fondo de emergencia sólidos y tus metas han sido alcanzadas, considera invertir en acciones, bonos, o fondos de inversión. Esto puede ayudarte a hacer crecer tu dinero de manera exponencial a largo plazo.

Pago de Deudas

El manejo de tus deudas es vital para tu salud financiera. Asigna una parte de este 20% a pagar cualquier deuda que tengas, priorizando aquellas que tienen tasas de interés más altas, como tarjetas de crédito. Si tus deudas son significativas, puede ser útil plantearte un plan de pago claro.

– **Método de la Bola de Nieve**: Consiste en pagar primero las deudas más pequeñas para lograr rápidamente pequeños triunfos que te motiven a continuar. Una vez que las deudas pequeñas están pagadas, puedes concentrarte en las más grandes.

– **Async de Alta Tasa de Interés Primero**: Golfíate a la deuda que te costará más en el largo plazo, aunque no sea necesariamente la más pequeña. Aquí es donde verás el ahorro real de dinero al eliminar deudas que acumulan intereses rápidamente.

Establecer una estrategia clara para el manejo de deudas y ahorros no solo alivia el estrés que las finanzas pueden provocar, sino que además sienta bases sólidas para tu futuro financiero, permitiéndote encaminarte hacia la libertad económica que todos deseamos.

Consejos Prácticos para Implementar el Método 50-30-20

Implementar el sistema de presupuesto 50-30-20 puede ser un cambio de vida significativo. Aquí te detallamos algunos consejos prácticos que pueden ayudarte a llevarlo a cabo con eficacia:

– **Automatiza Tus Ahorros**: Considera automatizar tus transferencias a cuentas de ahorro y pagos de deudas justo después de que recibas tus ingresos. Esto asegura que no tocarás ese dinero destinado a tus ahorros y que no lo gastes por error.

– **Revisión Mensual de Presupuestos**: Es vital revisar tu presupuesto al final de cada mes. Comprueba si cumpliste con las metas de cada categoría y ajusta donde sea necesario. Esto te permitirá aprender de tus hábitos y hacer cambios de ser necesario.

– **Usa Aplicaciones y Herramientas**: Hoy en día, hay muchas aplicaciones de gestión de finanzas personales que te pueden ayudar a seguir tu presupuesto. Herramientas como Mint, YNAB (You Need A Budget) o incluso hojas de cálculo pueden ser recursos valiosos.

– **Educación Financiera Continua**: No dejes de aprender sobre finanzas personales. Asistir a talleres, leer libros o seguir blogs especializados te mantendrá actualizado y te proporcionará nuevas estrategias para manejar tu dinero.

Siguiendo estos consejos, lograrás implementar el presupuesto 50-30-20 de manera efectiva, lo que te permitirá alcanzar tus metas financieras con mayor facilidad y sin el estrés que muchas veces nos acompaña al gestionar nuestras finanzas personales.